Grundsteuer soll auf Mindesthöhe steigen

Kommunale Haushalte stehen finanziell unter Druck

Gemeindeverwaltung schlägt Grundsteuererhöhung vor, zieht für die Reform 2025 aber eine rote Linie

Die wachsende Aufgabenfülle setzt die Kommunen in Baden-Württemberg finanziell unter Druck. Das spürt auch die Gemeinde Keltern, die 2023 ein negatives Gesamtergebnis von rund zwei Millionen Euro erwartet. Der laufende Betrieb wirft ebenfalls keinen Überschuss ab. Da die Gemeinde aber weiterhin in wichtige Bereiche wie Kinderbetreuung, Infrastruktur und Bürgerservice investiert, muss sie ihre Einnahmen verbessern. Die Verwaltung schlägt dem Gemeinderat deshalb unter anderem vor, die Grundsteuer B moderat zu erhöhen.

Auch künftig weit unter Landesdurchschnitt

Der angepeilte Hebesatz für unbebaute und bebaute Bauplätze von 300 Prozentpunkten liegt noch weit unter dem Landesdurchschnitt. Das Gremium wird am 7. März über den Etat und damit auch über die Hebesätze entscheiden. Um die Bürgerinnen und Bürger nicht noch weiter zu belasten, legt sich die Gemeinde schon im Vorfeld darauf fest, dass die Hebesätze bei der Grundsteuerreform 2025 so festgelegt werden, dass die Einnahmen jenen des Jahres 2024 entsprechen. „Gemeinderat und Verwaltung machen damit klar, dass wir maßvoll handeln“, erklärt Bürgermeister Steffen Bochinger.

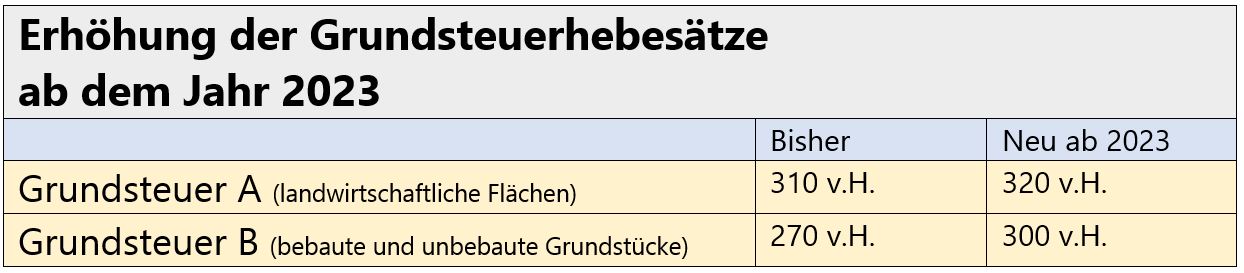

30 Prozentpunkte mehr bei Grundsteuer B

Derzeit liegt der Hebesatz für die Grundsteuer A (landwirtschaftliche Flächen) bei 310 Prozentpunkten. Zum Vergleich: Der Landesdurchschnitt beträgt 367 Prozentpunkte. Bei der für die Gemeindefinanzen viel wichtigeren Grundsteuer B setzt Keltern bislang 270 Prozentpunkte als Berechnungsbasis an, der Landesdurchschnitt liegt bei 404 Prozentpunkten. Der Satz für die Grundsteuer A soll um zehn Punkte steigen. Damit läge er auf dem Mindestniveau, das das Land für Fördermittel aus dem Ausgleichstock fordert. Für die Grundsteuer B schlägt die Verwaltung eine Erhöhung auf 300 Prozentpunkte vor, auch in diesem Fall wäre gerade mal die geforderte Mindesthöhe für den Ausgleichstock erreicht.

Wirkungen der Grundsteuerreform

Wie sich die vom Bundesverfassungsgericht geforderte und von Bund und Land umgesetzte Grundsteuerreform ab 2025 auswirken wird, steht im Detail noch nicht fest. Sagen lässt sich zum heutigen Zeitpunkt, dass die Messbeträge bei eng bebauten Grundstücken im Ortskernbereich in etwa gleich bleiben werden. Größere Auswirkungen sind in neueren Baugebieten zu erwarten, da dort die Grundstückswerte höher sind. Es lässt sich zudem die Tendenz erkennen, dass der Messbetrag umso stärker steigt, je geringer der Gebäude- zum Grundstückswert ist. Starke Unterschiede wird die Reform bei unbebauten Baugrundstücken bringen. Deren Eigentümer müssen sich auf deutlich steigende Grundsteuern einstellen.

Aufschub bezüglich der Grundsteuererklärungen für die Grundsteuer A

Mit Pressemitteilung vom 05. Oktober 2022 hat das Ministerium für Finanzen über den Aufschub bezüglich der Grundsteuererklärungen für die Grundsteuer A informiert.

Private Eigentümerinnen und Eigentümer von land- und forstwirtschaftlichem Besitz (Grundsteuer A) erhalten das Informationsschreiben für ihre Erklärung nicht wie ursprünglich vorgesehen im Oktober 2022, sondern erst Anfang Januar 2023. Darin werden unter anderem das Aktenzeichen und verschiedene grundstücksbezogene Informationen mitgeteilt, die das Ausfüllen der Erklärung erleichtern. Jedoch ist die Abgabe auch jetzt schon möglich. Die Erinnerungen der Finanzämter an die Erklärungsabgabe für die Grundsteuer A folgen im zweiten Quartal 2023.

Bezüglich der Grundsteuer B weist das Ministerium darauf hin, dass die Erklärungen bis zum 31. Oktober 2022 abzugeben sind. Erinnerungen im Falle der Nichtabgabe der Erklärungen will die Finanzverwaltung im ersten Quartal 2023 versenden.

Infos und Mitteilungen zur „Grundsteuerreform“.

Ausfüllhilfe Grundsteuer A

Sehen Sie hier die Ausfüllhilfe für das Elster-Online-Formular (PDF-Dokument, 354,52 KB, 10.10.2022) am Beispiel einer Streuobstwiese für die Grundsteuer A (Landwirtschaftliche Grundstücke) an.

Grundsteuerreform 2022

Die Grundsteuerreform

Das Landesgrundsteuergesetz regelt die Grundsteuer ab dem Jahr 2025 neu. Schon jetzt beginnt die Umsetzung. Und dafür braucht es Ihre Mithilfe. Zum Stichtag 1. Januar 2022 werden die Grundsteuerwerte neu festgestellt. Das geschieht mit einer sogenannten „Feststellungserklärung“. Diese müssen Eigentümerinnen und Eigentümer von Grundstücken (Grundsteuer B) sowie land- und forstwirtschaftlichen Betrieben (Grundsteuer A) zwischen dem 1. Juli und dem 31. Oktober 2022 abgeben.

Download Flyer Finanzministerium (PDF-Dokument, 383,93 KB, 22.06.2022)

GRUNDSTEUER B: NUR WENIGE ANGABEN ERFORDERLICH

In Baden-Württemberg müssen – im Vergleich zu anderen Bundesländern – bei der Feststellungserklärung nur wenige Angaben gemacht werden. Das sind:

• das Aktenzeichen, unter dem die Feststellungs-erklärung eingereicht werden muss,

• die Grundstücksfläche,

• der Bodenrichtwert sowie

• Angaben zur Nutzungsart des Grundstücks (Wohnen/Nichtwohnen) – denn Grundstücke, die überwiegend zu Wohnzwecken genutzt werden, haben künftig einen steuerlichen Vorteil (Abschlag = 30 Prozent).

Die bisherige Rechtslage zur Grundsteuer gilt übergangs-weise bis zum Ablauf des Jahres 2024.

HINTERGRUND

WIESO GIBT ES ÜBERHAUPT EINE REFORM?

Die Reform der Grundsteuer wurde bundesweit wegen einer Entscheidung des Bundesverfassungsgerichts im Jahr 2018 notwendig. Demnach ist die bisherige Einheits-bewertung nicht mehr verfassungskonform. Daher werden alle Grundstücke sowie Flächen der land- und forstwirtschaftlichen Betriebe neu bewertet. Baden-Württemberg hat dafür im Jahr 2020 ein eigenes Landesgrundsteuergesetz erlassen.

So wird die neue Grundsteuer berechnet

Die Grundsteuer A lehnt sich im neuen Landesgrundsteuer-gesetz Baden-Württemberg an das Bundesgesetz an. Hingegen kommt bei der Grundsteuer B ein landeseigenes Modell zum Einsatz: das sogenannte „modifizierte Bodenwertmodell“.

Es berechnet sich wie folgt:

ERSTER RECHENSCHRITT

Grundstücksfläche x Bodenrichtwert

= Grundsteuerwert

ZWEITER RECHENSCHRITT

Grundsteuerwert x Steuermesszahl

abzüglich Abschläge (z.B. für Wohngebäude 30 Prozent) = Grundsteuermessbetrag

DRITTER RECHENSCHRITT

Grundsteuermessbetrag x Hebesatz der Kommune

= Grundsteuer

Das bedeutet: Die Bewertung für die Grundsteuer B ergibt sich künftig ausschließlich aus dem Bodenwert. Auf die Bebauung kommt es dabei nicht an. Entsprechend einfach und transparent ist die Berechnung.

Was müssen Eigentümerinnen und Eigentümer konkret veranlassen?

Als Eigentümerin oder Eigentümer eines Grundstücks oder eines Betriebs der Land- und Forstwirtschaft müssen Sie eine elektronische Feststellungserklärung abgeben – am einfachsten über ELSTER. Die Erklärung kann ab dem 1. Juli 2022 abgegeben werden. Private Eigentümerinnen und Eigentümer bekommen für die Grundsteuer B spätestens im Juni ein Informations-schreiben mit wesentlichen Angaben zu ihrem Grundstück.

Informationen zur Abgabe der Erklärung

Viele Daten, die Sie für die Feststellungserklärung benötigen, können Sie auf unserer zentralen Informations-seite kostenfrei abrufen:

Über das dort verlinkte Geoportal finden Sie Informationen zu Teilflächengrößen und Ertragsmesszahlen, die Sie für die Grundsteuer A benötigen.

Für die Grundsteuer B sind die Grundstücksfläche und der Bodenrichtwert entscheidend. Die Bodenrichtwerte werden von den unabhängigen Gutachterausschüssen der Kommunen zum Stichtag 1. Januar 2022 ermittelt. Sie sind ab dem 1. Juli über die zentrale Internetseite zu finden. Sollten Gutachterausschüsse die Daten noch nicht geliefert haben, schauen Sie zu einem späteren Zeitpunkt noch mal auf der Seite nach. Im Zweifel wenden Sie sich bitte an Ihren örtlichen Gutachteraus-schuss.

Viele Kommunen veröffentlichen die Bodenrichtwerte auch auf ihren Internetseiten. Falls Sie dort nachsehen, achten Sie bitte darauf, den Bodenrichtwert zum 1. Januar 2022 für Ihre Feststellungserklärung zu verwenden.

Digitale Abgabe über ELSTER

Die Grundsteuer ist eine wichtige Einnahmequelle für Städte und Gemeinden. Sie ermöglicht den Kommunen die Finanzierung wichtiger Aufgaben für die Allgemeinheit wie den Bau und Unterhalt von Schulen, Schwimm-bädern, Friedhöfen und die Bereitstellung einer öffentlichen Infrastruktur.

DIGITALE ABGABE - AUSNAHMEN MÖGLICH

Für die Reform der Grundsteuer sind digitalisierte und automatisierte Abläufe unerlässlich. Deshalb müssen die notwendigen Feststellungserklärungen digital ein-gereicht werden. Ausnahmen von der Pflicht zur elektronischen Übermittlung sind möglich – etwa für Personen, die zu einer digitalen Abgabe nicht in der Lage sind. Dazu zählen Sie, wenn Sie beispielsweise keinen Computer oder Internetzugang besitzen. In dem Fall können Sie die Feststellungserklärung in Papierform abgeben. Entsprechende Vordrucke erhalten Sie ab dem 1. Juli 2022 in Ihrem Finanzamt. Sie können sich aber auch von Angehörigen helfen lassen und die Feststellungserklärung digital über deren ELSTER-Konto übermitteln.

ELSTER: NUTZEN SIE DIE VORTEILE

Die elektronische Abgabe über ELSTER ist ab dem 1. Juli 2022 möglich. Wenn Sie bereits ein ELSTER-Konto haben, können Sie es hierfür nutzen. Ansonsten können Sie sich jederzeit kostenlos unter elster.de registrieren.

ELSTER hilft Ihnen schrittweise bei Ihrer Steuer-erklärung. Die Daten, die Sie eingeben, werden sofort auf Plausibilität geprüft. Zudem unterstützt Sie eine Ausfüllhilfe. Sie können über ELSTER auch Erklärungen anderer Steuerarten abgeben, wie die Einkommen-steuer. Zudem ist es möglich, darüber vom Finanzamt angeforderte Belege elektronisch nachzureichen.

Fragen? Hier finden Sie Antworten.

Der virtuelle Assistent der Steuerverwaltung hilft rund um die Uhr bei allgemeinen Fragen weiter:

STEUERCHATBOT.DE

Die zentrale Internetseite zur Grundsteuerreform bündelt alle wichtigen Informationen:

GRUNDSTEUER-BW.DE

Informationen und Anleitungen zum ELSTER-Portal gibt es hier:

ELSTER.DE

Fragen zu technischen Problemen werden Ihnen telefonisch oder per Kontaktformular beantwortet. Die Kontaktdaten finden Sie ebenfalls auf elster.de.

Darüber hinaus ist Ihr jeweils zuständiges Finanzamt für Sie bei Fragen erreichbar – sowohl telefonisch als auch in vorher verein-barten Sprechstunden.

Ihr Finanzamt erreichen Sie über das jeweilige Kontaktformular.

KONTAKT.FV-BWL.DE

Bei Fragen zur Ermittlung der Bodenrichtwerte wenden Sie sich bitte an Ihren örtlichen Gutachterausschuss oder über das BORIS Portal.

Diese Informationen wurden herausgegeben von:

Ministerium für Finanzen Baden-Württemberg

Neues Schloss | Schlossplatz 4 | 70173 Stuttgart | poststelle(@)fm.bwl.de